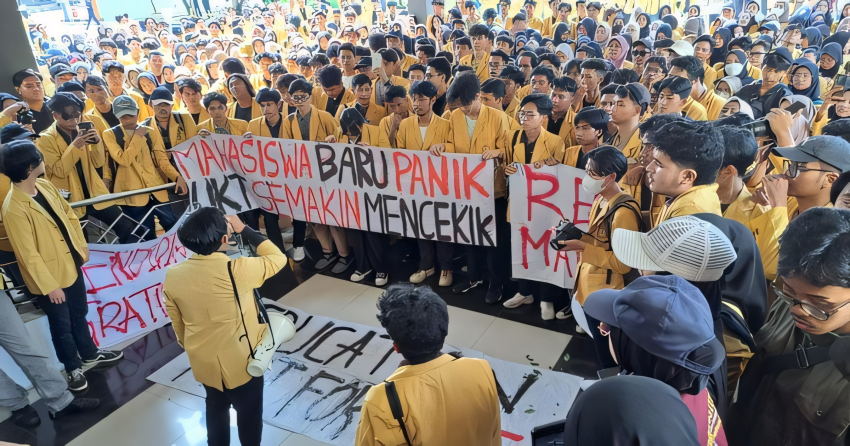

Kenaikan uang kuliah tunggal (UKT) tahun ini telah dibatalkan oleh pemerintah. Pembatalan ini disebabkan oleh penolakan keras dari rakyat pekerja, terutama mahasiswa. Walaupun penolakan ini belum mengambil wujud aksi demonstrasi yang meluas, pemerintah sudah merasa waswas. Jokowi tidak ingin mengakhiri masa jabatannya diguncang oleh aksi massa, dan Prabowo tidak ingin memulai bulan madunya berhadap-hadapan dengan mahasiswa di jalanan. Konsesi ini jelas diberikan untuk menjamin transisi kekuasaan yang mulus pada Oktober mendatang.

Namun pembatalan kenaikan UKT tahun ini bukanlah akhir dari segalanya. Kenaikan ini hanya ditunda. Hal ini dipertegas oleh presiden sendiri dalam sebuah wawancara yang mengatakan UKT akan naik di tahun mendatang. Meskipun Jokowi menggunakan kata “kemungkinan”, kondisi riilnya telah memastikan bahwa tahun depan UKT akan meningkat dengan satu atau lain cara. Ini semua karena dari tahun ke tahun anggaran yang dialokasikan untuk pendidikan tinggi sangatlah minim.

Skema anggaran yang dialokasikan negara untuk pendidikan secara keseluruhan sebesar 20% dari APBN, akan tetapi porsi pendidikan tinggi sangat minim. Tahun 2023 nominalnya hanyalah 29 triliun rupiah. Riset dan Pendidikan Tinggi mendapat bagian hanya sebesar 0,9% dari 29 triliun rupiah tersebut. Sedangkan Ditjen Dikti (Direktorat Jendral Pendidikan Tinggi, Riset dan Teknologi) hanya mendapat 0,6% dari APBN atau sekitar 82 triliun rupiah. Dana ini pun masih dibagi lagi di antara Perguruan Tinggi Negeri (PTN) dan Perguruan Tinggi Swasta (PTS).

Sebagai konsekuensinya, rata-rata anggaran yang diberikan pemerintah ke seluruh perguruan tinggi negeri hanya dapat menutupi 30% dari beban biaya yang ada. Sisanya 70% harus ditanggung melalui UKT, Jalur Mandiri, Iuran Pengembangan Institusi (IPI) dan lain-lain. Praktis sebagian besar biaya dibebankan pada mahasiswa. Inilah yang menjadi alasan mengapa perguruan tinggi berlomba-lomba menaikkan UKT.

Untuk mengatasi masalah biaya pendidikan, skema student loan mulai diwacanakan. Mulai dari DPR hingga para menteri telah membahasnya secara serius. Ada beberapa pihak yang tentunya akan dilibatkan dalam wacana ini, yaitu bank-bank BUMN yang diutamakan.

Kendati demikian wacana student loan sebenarnya bukanlah hal yang baru dalam sejarah kebijakan pemerintah dalam pendidikan. Jika wacana ini direalisasi, maka kebijakan ini hanya akan mengulangi kegagalan masa lalu. Pada 1982 kredit mahasiswa Indonesia diberlakukan dengan menggandeng pihak bank sebagai kreditur. Namun program ini hanya berjalan delapan tahun di masa Orde Baru. Pada akhirnya program ini dihentikan karena menuai gagal bayar oleh para peminjamnya.

Pelajaran dari Amerika pun menunjukkan hasil yang suram. Program ini melahirkan masalah hutang yang bertumpuk dan beban seumur hidup bagi para peminjam. Di Amerika saat ini, 25% utang pinjaman pendidikan datang dari usia 50 ke atas. Saat ini jumlah utang pelajar nasional telah mencapai 1,78 triliun dolar. Ini merupakan komponen utang rumah tangga AS terbesar kedua. Selain itu, kini biaya pendidikan melampaui tingkat inflasi. Sama halnya juga dengan pengalaman di Inggris. Suku bunga pinjaman naik 3 kali lipat bagi peminjam yang telah berpenghasilan.

Di Indonesia, program student loan hanya akan berakhir menjadi bencana bagi mahasiswa. Faktanya tidak semua sarjana terserap dalam pasar tenaga kerja terutama di sektor formal yang cukup terjamin upahnya. Persentase pengangguran terbanyak datang dari latar belakang pendidikan lulusan perguruan tinggi, sehingga akan ada banyak peminjam yang terlilit hutang besar yang tidak bisa dibayarnya.

Biaya pendidikan tidak berbanding lurus dengan ketersediaan lapangan pekerjaan dan upah yang didapat setelah bekerja pasca lulus. Saat ini angka pekerja informal hampir mencapai 60 persen dibanding pekerja formal. Ini artinya pekerjaan yang tetap dengan upah yang terjamin sangatlah susah ditemukan. Lulusan yang hanya terserap di sektor informal memiliki tingkat risiko gagal bayar yang tinggi. Gambaran ini dapat dijadikan landasan proyeksi ke depannya bahwa, sekalipun skema tenor pinjamannya panjang dan bunganya rendah, banyak peminjam yang akan berujung gagal bayar.

Seandainya pun kita asumsikan sebagian peminjam tersebut berhasil mendapatkan pekerjaan pasca lulus, mereka menghadapi sebuah masalah baru lagi. Dengan membayar hutang pinjaman pendidikan, generasi peminjam ini harus mengorbankan biaya kebutuhan lainnya seperti tabungan untuk rumah, tabungan pensiunan, dan lain-lain. Belum lagi kebutuhan biaya darurat seperti kesehatan, ancaman PHK mendadak dan seterusnya, terutama para pekerja informal dengan pendapatan yang tidak menentu. Student loan hanya menyelesaikan satu persoalan dengan menambah persoalan baru.

Dengan menyerahkan pendidikan pada mekanisme pasar, biaya pendidikan akan terus meningkat melalui segala cara. Tidak peduli apapun itu, selama berpotensi mendulang profit, kelas kapitalis akan menjadikannya komoditas. Cara berpikir kelas penguasa adalah meliberalisasi dan memprivatisasi segala sektor agar dapat dikomersilkan, termasuk pendidikan. Dari sekitar 4004 PT, hanya 184 merupakan PTN, selebihnya 3820 adalah PTS.

Akibatnya banyak sekali angka putus sekolah dari perguruan tinggi, yang jumlah terbanyaknya datang dari perguruan tinggi swasta. Penyebab utamanya adalah biaya yang mahal. Demikian pula angka partisipasi kasar perguruan tinggi pada tahun ini hanya 39 persen.

Beberapa waktu lalu empat mahasiswa UGM mencoba menempuh jalur hukum dengan menggugat ke Mahkamah Agung untuk mencabut Permendikbud. Alasannya karena peraturan tersebut menjadi legal standing lembaga PTN untuk menaikkan UKT. Terlepas dari kegigihan semangat juang keempat mahasiswa tersebut, kita harus memahami bahwa upaya ini sama sekali tidak menyelesaikan pokok permasalahannya. Sekalipun mereka berhasil mencabut Permendikbud maupun produk hukum lainnya yang beraroma komersialisasi pendidikan, ini tidak akan menambah anggaran yang dibutuhkan untuk membiayai penyelenggaraan pendidikan. Nominal 20% dari APBN hari ini masih jauh dari kata cukup untuk membiayai penyelenggaraan pendidikan dari tingkat dasar hingga paling tinggi.

Pada analisa terakhir, untuk menjawab pertanyaan tersebut kita wajib menyentuh masalah distribusi kekayaan nasional di negara ini. Masyarakat kita sebenarnya memiliki kekayaan yang cukup untuk bisa menjamin pendidikan gratis bagi seluruh rakyat, namun kekayaan ini terkonsentrasi di tangan segelintir orang kaya. Faktanya 1% penduduk terkaya di Indonesia menguasai 30% total kekayaan dari seluruh kekayaan penduduk, sementara kelompok 50% terbawah hanya memiliki 4,5%. Untuk membiayai pendidikan agar bermutu tinggi dan dapat diakses seluruh rakyat secara gratis, solusi satu-satunya adalah ekspropriasi kekayaan yang dikuasai oleh segelintir kaum kaya tersebut. Dengan demikian kekayaan tersebut dikembalikan dan diperuntukkan bagi kepentingan rakyat pekerja yang sesungguhnya bekerja dan menciptakan kekayaan tersebut. Melalui nasionalisasi seluruh tuas-tuas ekonomi vital di negara ini, yang dikelola dengan ekonomi terencana, dan di bawah kontrol kelas pekerja secara demokratis, niscaya akan musnah beban biaya pendidikan berjenis UKT dan lainnya. Tidak ada lagi tragedi mahasiswi yang rela menjual dirinya untuk membiayai uang kuliah; tidak ada lagi mahasiswa putus kuliah; tidak ada lagi keluarga yang terjerat utang untuk membiayai anaknya kuliah. Dengan sistem ekonomi sosialis, pendidikan akan menjadi sungguh membebaskan bagi setiap orang, dan bukan komoditas untuk diperjual-belikan, yang hanya bisa diakses oleh kaum berpunya.